「貯金してれば安心でしょ」って、ずっとそう思ってた。

仕事を辞める前、まず100万円を貯めることを目標にした。達成してから辞めたから、正直そこまで将来を心配していなかった。「手元に100万あるし、まあなんとかなる」くらいの感覚。

でも今思えば、その100万円を銀行に寝かせておくだけじゃもったいなかった。

貯金だけだと、実はじわじわ損している

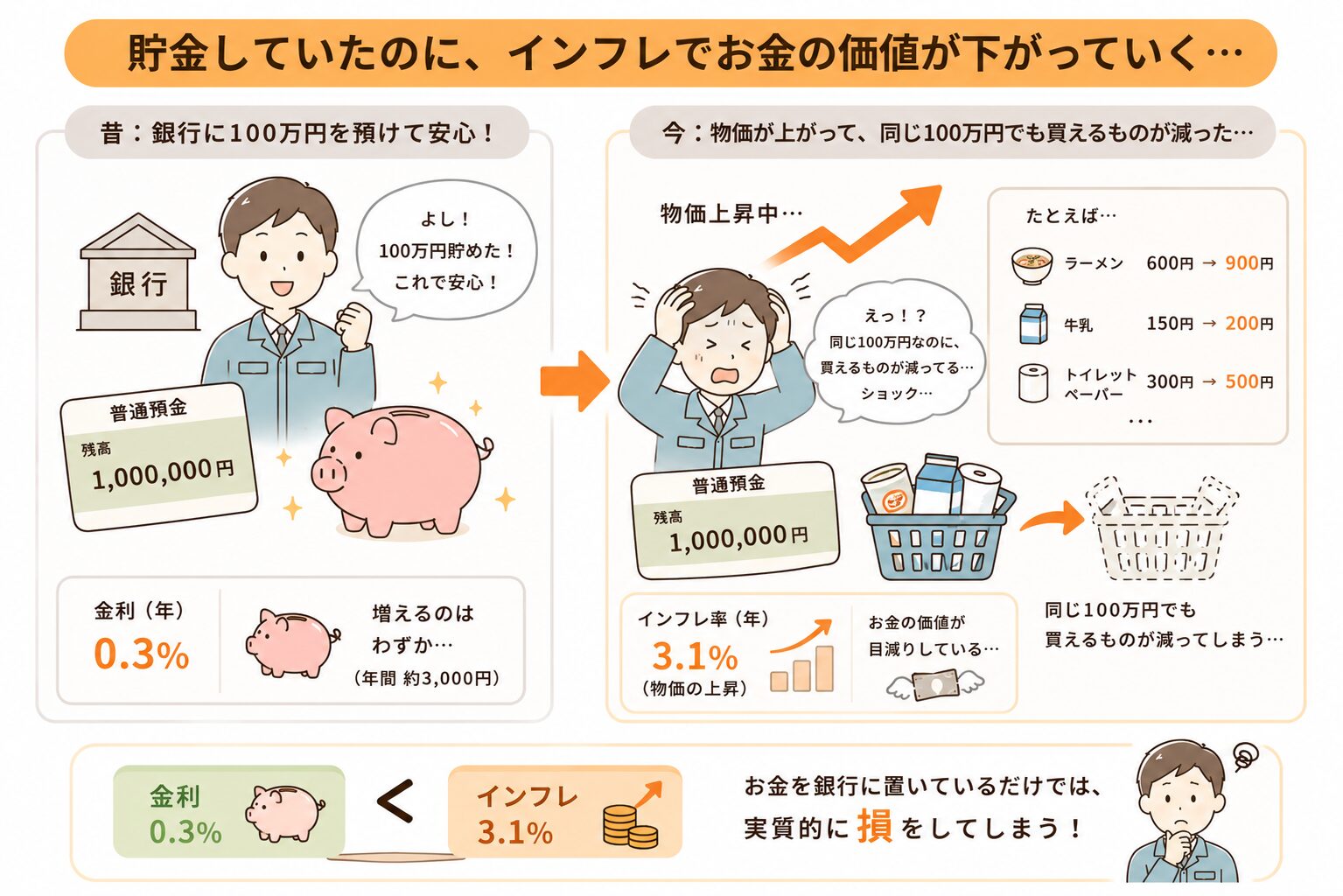

銀行の普通預金金利って、今いくらか知ってる?

楽天銀行で年0.3〜0.38%。100万円を1年預けても、利息はたったの約3,000円だ。

一方で、2025年の日本のインフレ率(物価上昇率)は約3.1%。つまり、去年100万円で買えたものが今年は103万円出さないと買えなくなっている。

金利0.3% < インフレ3.1%。貯金しているだけで、お金の価値は年々目減りしているということになる。

実感として分かりやすいのが食費だ。数年前と比べて、スーパーの値段が明らかに上がってる。卵、電気代、外食……「同じ生活をしてるのになんか苦しい」と感じるのは、お金の価値が下がっているからだ。銀行の利息たった3,000円では、その下落には全然追いつかない。

「貯金は安全」ではなく、「貯金はゆっくり損している」と知ったとき、ちょっとゾッとした。

投資を始めたきっかけ——Twitterで見た一言

投資を始めようと思ったのは、Twitterで見かけたある投稿がきっかけだった。

タイトルは「普通の人が資産運用で99点をとる方法とその考え方」。

📄 Googleのエンジニアが書いた無料ブログ記事。「難しいことは何もしなくていい。インデックスファンドを毎月積み立てるだけで、プロの投資家のほとんどに勝てる」という内容で、Twitterで数万RTされた有名記事。後に書籍化もされた。

後に本にもなったこの記事、Twitterで何万人にもシェアされた有名なやつだ。「えっ、それだけでいいの?」と思った。それまで投資というと、株を売り買いしてデイトレードするイメージしかなかったから、「積み立てるだけ」という発想がなかった。

S&P500(アメリカの大企業500社の指数)に長期で積み立てると、過去68年の平均年率リターンは約7〜10%。100万円が20年後には約387万円になる計算だ(年7%の場合)。

銀行に寝かせて3,000円の利息と、投資して年7〜10%の成長。どちらがいいか、数字を見たら、もう迷わなかった。

最初の一歩は怖かった——旧NISAに40万円を一括投資

「やる」と決めてから、まず旧NISAに40万円を一括で入金した。

これが正直、めちゃくちゃ怖かった。

「明日いきなり株価が暴落したら?」「40万円がゼロになったら?」そんなことが頭をよぎった。でも、インフレに負け続ける貯金よりはマシだと自分に言い聞かせて、ボタンを押した。

結果的にその判断は正解だったけど、最初の一歩が怖いのは当然だと思う。「怖くない」という人がいたら、それは嘘だと思う。

一括投資のあとは、毎月コツコツ積み立てる方法に切り替えた。一度にドカッと入れるより、毎月少しずつ買い続けるほうが「高いときに全部買ってしまう」リスクを分散できる。これをドルコスト平均法という。難しい名前だけど、要は「毎月決まった額を買い続けるだけ」だ。

リスクとの向き合い方

投資にリスクがあるのは本当だ。元本割れすることもある。相場が下がる月もある。

ただ、「リスクをゼロにする」ことはできない。貯金にも「インフレに負けるリスク」がある。どちらにもリスクはあって、あとは「どのリスクをとるか」の選択だと思っている。

僕が選んだのは、インデックス積立という「長期で持ち続ければリスクが下がりやすい」方法。毎月コツコツ積み立てて、相場が下がっても売らない。怖い気持ちがあっても「長期で見れば戻る」と信じて続けた。それだけを続けてきた結果が、今の592万円だ。

リスクを下げるための考え方は3つだけ覚えておけばいい。

- 長期:10年・20年と持ち続ける。短期の値動きに動じない

- 分散:S&P500のように500社に分散された商品を選ぶ。1社が潰れても影響が小さい

- 積立:毎月定額を買い続ける。高いときも安いときも買うことで平均化される

「貯金が絶対正解」でも「投資が絶対正解」でもない。でも、知らないまま「なんとなく貯金」を続けるのが、長い目で見て一番もったいない選択だと思う。まず知ることから始めてみてほしい。

コメント